Notícias

SIMPLES HÍBRIDO, LEIA ATENTAMENTE

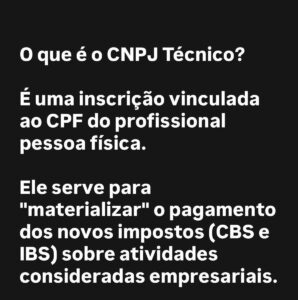

ATENÇÃO EMPRESAS SIMPLES NACIONAL REFORMA TRIBUTÁRIA Prezados Clientes, 1-)Agora em setembro/26 devido a reforma tributária que entra em vigor por opção, migrar do regime tributário SIMPLES NACIONAL NORMAL para o regime SIMPLES NACIONAL HÍBRIDO; 2-)O que isto significa se sua empresa está no SIMPLES NACIONAL atual